Đây là một bài phỏng vấn David Tepper trên kênh Squawk Box, ngày 26/9/24. Buổi phỏng vấn khá dài, tổng cộng 28 phút và không có bản gốc trọn vẹn trên YouTube. Tuy nhiên, bạn cũng có thể xem một số phân đoạn ở đây (bàn về Trung Quốc) và ở đây (bàn về vị thế Nvidia)

Dưới đây là bản dịch full của bài phỏng vấn 28 phút

Giới thiệu

Trong buổi phỏng vấn này, David Tepper đã chia sẻ

- Quan điểm của mình về thị trường chứng khoán Mỹ

- Trạng thái nền kinh tế hiện tại,

- Những quyết định của FED về lãi suất,

- Đặt cược của ông vào thị trường Trung Quốc, ông nhìn thấy những cơ hội ở đâu

- Vì sao ông bán 84% vị thế cổ phiếu Nvidia của mình vào quý 2 năm 24

- Cuộc bầu cử 2024

- ..và nhiều điều khác

Nội dung

Joe Kernen: Gần đây chúng ta biết rằng ông ấy đã bán 84% cổ phần Nvidia trong quý hai (năm 2024) và tăng đặt cược vào Trung Quốc. Tham gia với chúng ta bây giờ là David Tepper, Nhà sáng lập và Chủ tịch Appaloosa Management, Chủ sở hữu đội NFL Carolina Panthers. Giờ tôi sẽ bắt đầu phần giới thiệu theo cách hoàn toàn khác, bằng cách nhắc đến một người khác. Anh biết Druckenmiller chứ.

David Tepper: Chắc rồi.

Joe Kernen: Được. Suốt 30 năm, lợi nhuận 30%, không năm nào âm. Tôi hỏi ông ấy, cách đây 5 năm, “Bây giờ ai làm tốt những gì ông từng làm?” Và ông ấy nói, “Giờ tôi nhát rồi.” Ông ấy không đặt cược lớn nữa, đó là tiền gia đình, ông ấy không làm những gì trước đây từng làm. Ông ấy nói, “David Tepper là người có ‘bản lĩnh thép’ để đặt những cược cực lớn tạo ra lợi nhuận khổng lồ.” Và chúng ta đã không thấy điều đó một thời gian rồi, nhưng đó là phần giới thiệu mà tôi muốn dành cho ông. Vì đó chính là ông, đúng không?

David Tepper: Ừ—

Joe Kernen: Ông vẫn còn “bản lĩnh thép” chứ? Vẫn còn đặt những cược lớn có thể mang lại lợi nhuận khổng lồ, hay không?

David Tepper: Tôi nghĩ trong vài năm gần đây—ý tôi là, chắc là… tôi nghĩ tôi vẫn có điều đó. Nhưng mặt khác, có lẽ tôi đã vào những vị thế nhỏ hơn so với trước đây.

Joe Kernen: Vậy là đúng rồi. Ông đang trở nên cẩn trọng hơn khi lớn tuổi?

David Tepper: Có và không, được chứ. Có, trong vài năm gần đây thì có lẽ thận trọng hơn một chút. Mặt khác, chúng tôi đã lãi trong vài năm đó, 22, 23 gì đó, khoảng 20% và 12,5%, khi tôi nghĩ thị trường trong một trong hai năm đó là âm. Vì vậy, lợi nhuận tuyệt đối của chúng tôi tốt hơn gần như tất cả mọi người trên thị trường, nên chúng tôi vẫn giữ được phong độ, nhưng—

Joe Kernen: Cũng tốt chứ.

David Tepper: Không hại gì.

Joe Kernen: Ừ, trích từ phim Caddyshack đấy.

David Tepper: Vậy nên, ừ, không, tôi vẫn—và chúng ta có thể nói về chuyện đó—

Joe Kernen: Và ông là người ẩn dật, chúng tôi không thể đưa ông lên hình.

David Tepper: Tôi không phải người ẩn dật.

Joe Kernen: Gần như ẩn dật. Tôi thỉnh thoảng thấy ông ở sân golf.

Becky Quick: Ông ấy chỉ là không thích chúng ta thôi.

David Tepper: Không, tôi thích mọi người. Tôi thích mọi người.

Joe Kernen: Nhưng ông không thích xuất hiện trước ống kính. Rất khó để đưa ông lên hình. Thỉnh thoảng chúng tôi chỉ gọi điện được thôi—

David Tepper: À thì tôi—

Andrew Ross Sorkin: Đây rồi! Ông ấy đây rồi!

Joe Kernen: Đó là hướng tôi muốn đi. Vì ông đã gọi cho chúng tôi và nói rằng ông có điều muốn chia sẻ. Vậy chắc chắn ông phải có điều muốn nói. Đó là điều tôi đang hướng đến.

David Tepper: À, tôi đã có điều muốn nói. Và tôi vẫn còn điều muốn nói.

Joe Kernen: Đó là lý do chúng tôi hào hứng. Vì chúng tôi muốn nghe điều ông muốn chia sẻ. Điều gì khiến ông cảm thấy thôi thúc—ý tôi là, ông vốn không—

David Tepper: Đồng ý lên sóng?

Joe Kernen: Đúng, đồng ý tham gia chương trình.

David Tepper: Tôi nghĩ rằng những gì Fed làm tuần trước sẽ dẫn đến việc Trung Quốc nới lỏng—và tôi không nghĩ rằng họ sẽ tung ra “đại pháo” như họ đã làm. Và tôi nghĩ đã có một sự chuyển dịch toàn diện. Tôi có nghe các bạn một chút trước khi rời nhà để đến đây, nhưng không ai nói về việc này sáng nay trên chương trình của các bạn. Các bạn có nhắc, nhưng khách mời thì không ai đả động. Tôi kiểu như: “Ủa?”

Vào tháng 9 năm 2024, khi Cục Dự trữ Liên bang Mỹ (Fed) hạ lãi suất để hỗ trợ nền kinh tế Mỹ, Trung Quốc cũng đã phản ứng bằng một loạt biện pháp kích thích kinh tế lớn nhằm thúc đẩy tăng trưởng nội địa.

Trung Quốc đã áp dụng các chính sách nới lỏng tiền tệ như giảm lãi suất cho vay, cắt giảm tỷ lệ dự trữ bắt buộc đối với các ngân hàng thương mại, đồng thời đưa ra các gói hỗ trợ tài chính nhằm kích thích tiêu dùng và ổn định thị trường bất động sản vốn đang gặp khó khăn.

Những biện pháp này còn được xem như “đòn bẩy lớn” của Bắc Kinh nhằm đối phó với các thách thức kinh tế như suy giảm xuất khẩu, áp lực nợ công và nhu cầu nội địa yếu

Joe Kernen: Vậy đây là điều thôi thúc ông. Đây là lý do chính—

David Tepper: Đó là trước cả những gì họ làm tối qua. Tôi nghĩ họ sẽ bắt đầu hành động, và họ sẽ có không gian chính sách để làm vậy vì những gì Fed đã làm.

Fed về cơ bản đã giảm 50 điểm cơ bản và họ dùng một từ ma thuật khoảng 5–10 lần—“tái hiệu chỉnh” (recalibrate). “Tái hiệu chỉnh” là một từ rất thú vị, vì họ nói: Chúng tôi có dư địa. Ngoài việc này, chúng tôi sẽ làm thêm thứ gì đó. Tôi không biết họ có làm đúng như thị trường kỳ vọng hay không, nhưng họ chắc chắn sẽ làm thêm thứ gì đó ngoài 50 điểm cơ bản kia. Một đợt 25, rồi 25, rồi 25 nữa—nghe có vẻ là điều phải làm, vì về cơ bản—từ lâu tôi đã nói: Hãy làm theo những gì họ làm (Đừng chống lại FED)

Khi Fed đưa ra tài liệu chính sách, hãy lắng nghe Fed. Còn Bộ Tài chính thì sao? Chính phủ sẽ làm những gì họ nói với bạn họ sẽ làm. Và Fed đã nói họ sẽ tái hiệu chỉnh lãi suất. Điều đó nghĩa là họ có rất nhiều không gian giữa mức lạm phát hiện tại và mức lãi suất hiện tại, và họ nghĩ chính sách đang khá thắt chặt, và họ cần đưa nó trở lại mức trung tính.

Vậy điều đó có nghĩa là lãi suất sẽ giảm—thật buồn cười là có người vẫy tay trong phòng này—giảm đúng như những gì thị trường đang phản ánh không? Không. Nhưng nó có nghĩa là một hoặc hai, có lẽ hai hoặc ba lần cắt lãi suất 25 điểm cơ bản—họ phải làm, nếu không họ sẽ mất uy tín.

Vậy nên, khi Fed ở phía sau hỗ trợ như vậy, điều đó tạo cho Trung Quốc không gian chính sách để giảm lãi suất. Thế là chúng tôi nghĩ: Được, họ sắp hạ lãi suất. Và có thể—có thể họ sẽ tung ra gói kích thích tài khóa mà ai cũng đòi hỏi, và thực hiện nới lỏng mạnh như trước đây họ từng nói.

Vậy nên khi điều đó đến, chúng tôi tăng vị thế. Chúng tôi tăng vị thế. Nhiều hơn—

Becky Quick: Tăng vị thế cổ phiếu Trung Quốc, hay—

David Tepper: Nhiều cổ phiếu Trung Quốc hơn. Được chứ. Và tôi có giới hạn, giới hạn lịch sử. Tôi từng nói từ lâu rồi rằng tôi không vượt quá 10 hay 15%. Nhưng có lẽ điều đó không còn đúng nữa. Vì tôi tự đặt VaR cho mình. Tôi không dùng cái VaR vớ vẩn ngoài thị trường. VaR của tôi là giá trị mà tôi có thể ngủ ngon mỗi đêm. Chỉ vậy thôi.

VaR (Value at Risk) là một cách đo rủi ro định lượng mà các tổ chức tài chính dùng để trả lời câu hỏi: “Trong điều kiện bình thường, tôi có thể lỗ tối đa bao nhiêu tiền trong X ngày với độ tin cậy Y%?”

Ví dụ:

“VaR 1 ngày = 10 triệu USD ở mức 95%” nghĩa là:

→ 95% khả năng danh mục không lỗ quá 10 triệu trong một ngày giao dịch bình thường.VaR dựa trên dữ liệu lịch sử và thống kê, nhưng điểm yếu của nó là không dự đoán được tail risk (biến động cực đoan). Vì vậy, nhiều nhà giao dịch macro như David Tepper xem VaR truyền thống là thứ hình thức, mang tính tuân thủ, không phản ánh thực tế. Họ dùng một kiểu “VaR cảm tính”: mức rủi ro tối đa mà họ chấp nhận được và vẫn ngủ ngon.

Joe Kernen: Thật thú vị. Và chúng tôi không phải lúc nào cũng—khi nghe Fed, giảm 50, có thể giảm thêm, chúng tôi nghĩ ngay đến lãi suất thế chấp ở Mỹ. Nghĩ đến lãi vay doanh nghiệp ở Mỹ. Nghĩ đến lãi trái phiếu chính phủ. Còn ông thì nghĩ ngay đến Trung Quốc, và sự khác biệt tiền tệ trên thế giới. Vậy đó là điều quan trọng hơn đối với ông—

David Tepper: Vì mức định giá thấp là… anh biết đấy. Nhìn đi. Anh có thể nhìn vào biểu đồ của mình, hoặc biểu đồ trên màn hình phía trên kia, bất kỳ cổ phiếu nào anh thích. Ở Trung Quốc, kể cả sau các đợt tăng gần đây, giá vẫn nằm ở vùng đáy phẳng so với quá khứ.

Và anh đang nhìn vào những cổ phiếu có P/E chỉ một chữ số, với tốc độ tăng trưởng hai chữ số, đối với các mã lớn giao dịch ở đây. Trong khi S&P thì P/E hơn 20 lần.

Ừ, vậy đó. Và câu hỏi đặt ra là: Liệu Trung Quốc có làm những điều mà anh muốn họ làm? Họ có tung ra các biện pháp nới lỏng mà anh muốn họ làm không? Và rồi đúng là họ ra thông báo hôm trước, và ông… tên gì nhỉ—[Pan Gongsheng]—xin lỗi nhé, tiếng Anh tôi còn nói chẳng xong—ông ấy xuất hiện và còn tỏ ra vui vẻ nữa. Tôi kiểu như, “Ồ—vui vẻ thật.” Ông ấy nói rằng họ sẽ cắt giảm, sẽ làm thêm, và sẽ làm nhiều hơn nữa nếu cần.

Mà người Trung Quốc nói kiểu “chúng tôi sẽ làm thêm, làm thêm nếu cần” — đó không phải điều họ từng nói, vì nói như vậy không phải thông điệp “an toàn” ở Trung Quốc. Nhưng họ đã nói như thế tối hôm đó, và tôi thì lắng nghe rất kỹ những gì quan chức nói. Nên tôi hiểu rằng họ đã hành động mạnh, vượt kỳ vọng, và hứa sẽ làm nhiều hơn, nhiều hơn nữa. Ngôn ngữ đó cực kỳ lạ, nhất là với… bất kỳ ngân hàng trung ương nào, nhưng đặc biệt là ở Trung Quốc.

Đó là điều đầu tiên xảy ra. Còn tối qua thì sao? Chúng ta nghe rằng họ có một cuộc họp, và họ đã đưa ra những chính sách kích thích tài khóa thực sự vượt quá kỳ vọng của tôi.

Bây giờ, với những kích thích tài khóa, nếu nhìn vào biểu đồ—anh thích biểu đồ mà, vì anh từng là môi giới, cách đó nhanh—thì anh phải tự hỏi điều gì có thể xảy ra trên toàn thế giới khi họ thực hiện theo cách đó.

Vậy nên giờ anh có Fed—tóm lại lần nữa. Fed đang nới lỏng. Anh biết sẽ còn vài đợt nới lỏng nữa. Nhật thì không biết họ muốn làm gì lúc này, nhưng mặc kệ người ta nghĩ sao, họ sẽ bị buộc phải hành động—tôi sẽ nói thêm sau. Châu Âu đang giảm lãi suất. Và giờ Trung Quốc đang giảm lãi suất. Và họ sẽ—tin hay không tùy anh—mở các cơ chế hoán đổi để mua cổ phiếu. Khuyến khích doanh nghiệp mua lại cổ phiếu. Đó chính là Trung Quốc đấy! Mua lại cổ phiếu—không chỉ khuyến khích, mà còn cho bạn vay tiền để làm việc đó. Và họ cho vay theo kiểu “TLF money”—giống như kiểu anh bỏ tiền ra nhưng không chịu lỗ. Nếu anh muốn làm. Anh biết kiểu đó chứ? Họ… cho tôi vay tiền, tôi bỏ vào và tôi không thể thua lỗ. Quá tuyệt với tôi. Tôi muốn sang đó vay tiền để mua vài thứ ở đó. Vậy nên—

TLF (Targeted Lending Facility) là một dạng công cụ cho vay ưu đãi đặc trưng của Trung Quốc, trong đó nhà nước hoặc PBOC bơm vốn rẻ và có mục tiêu vào những lĩnh vực họ muốn hỗ trợ. Tiền được cho vay với lãi suất thấp, điều kiện dễ và đôi khi có bảo đảm ngầm, khiến người vay gần như không chịu rủi ro. Đây là kiểu “tiền định hướng” rất đặc trưng của Trung Quốc, nơi chính phủ sử dụng các kênh tín dụng bán hành chính để thúc đẩy tăng trưởng, ổn định thị trường hoặc nâng đỡ giá tài sản—bao gồm cả việc tài trợ gián tiếp cho các doanh nghiệp mua lại cổ phiếu.

Becky Quick: Còn mối quan hệ giữa Mỹ và Trung Quốc thì sao? Việc chính phủ Trung Quốc có thích hay không thích nhà đầu tư Mỹ—nhưng quan trọng hơn là, chính phủ Mỹ nghĩ gì về việc nhà đầu tư Mỹ rót tiền vào Trung Quốc? Rủi ro ở đâu? Và anh phòng ngừa thế nào?

David Tepper: Đó đúng là rủi ro, và đó là lý do anh phải có giới hạn về số tiền đầu tư. Tuy nhiên—

Becky Quick: Nhưng anh vừa nói là anh không còn những giới hạn đó nữa mà.

David Tepper: Còn một điều tôi nghĩ cô sẽ hỏi là về thuế quan và các thứ liên quan—tôi không quá quan tâm những vấn đề này. Gói kích thích tài khóa họ thực hiện tối qua là kích thích nội địa, họ sẽ khuyến khích tiêu dùng, nói thẳng ra luôn. Họ thực sự đang làm tất cả những gì thị trường mong chờ họ làm nhiều năm nay. Vậy nên chuyện gì sẽ xảy ra với thị trường toàn cầu?

Giờ anh có—anh muốn nói về Mỹ—đa phần khán giả của các anh ở Mỹ.

Joe Kernen: Hoặc châu Âu hoặc Nhật.

David Tepper: Hoặc châu Âu hoặc Nhật.

Joe Kernen: Anh bắt đầu với Nhật đấy.

David Tepper: Được rồi, vậy ta đi vòng quanh thế giới. Rõ ràng đây là tin cực tốt cho cổ phiếu Trung Quốc đang bị định giá rất thấp. Nhất là khi chính phủ khuyến khích mua lại cổ phiếu. Mua lại cổ phiếu và khuyến khích anh chấp nhận rủi ro để mua cổ phiếu. Vay tiền mua cổ phiếu, khoản vay không thể lỗ. Quá tuyệt cho tôi. Tôi sẽ—nếu muốn “làm người Trung Quốc”—Sorkin có phải họ Trung Quốc không? Không à? Xin lỗi nhé.

Dù sao, quay lại. Vậy nên—Mỹ. Anh đang nhìn thế giới, và tôi đang tìm vị trí của Mỹ. Thực ra nó không phải lựa chọn hàng đầu lúc này, vì anh sẽ chọn Trung Quốc trước, châu Á là lựa chọn thứ hai (châu Á nói chung), rồi Nhật, Hàn—những thị trường đó—thực ra là châu Á và châu Âu—và châu Âu—trước Nhật. Và tôi sẽ nói vì sao.

Vấn đề với Nhật—anh phải cẩn trọng một chút, dù tôi nghĩ vẫn nên nắm giữ cổ phiếu. Nếu Trung Quốc kích thích kinh tế thành công, kích hoạt được tâm lý “animal spirits”, chuyện gì xảy ra? Người Trung Quốc bơm tiền vào nền kinh tế, ai hưởng lợi lớn nhất? Chính là Nhật. Nếu Nhật bắt đầu tăng trưởng nhanh, họ có thể sẽ – tôi chẳng quan tâm bầu cử gì đâu—mấy ứng viên lo chuyện Abenomics này kia—tôi không quan tâm. Họ còn chưa hiểu chuyện gì đang xảy ra đâu. Chuyện này mới xảy ra tối qua mà. Thị trường vẫn chưa hiểu. Điều gì sẽ xảy ra? Nhật sẽ tăng trưởng quá nóng nếu họ kích thích tài khóa. Và khi Nhật tăng trưởng quá nóng, họ phải tăng lãi suất. Và nếu họ tăng lãi suất, đồng Yên sẽ tăng. Và khi Yên tăng, anh phải cẩn trọng với thị trường cổ phiếu. Nếu tính theo đồng Yên thì bạn vẫn có thể kiếm được tiền, nhưng mức tăng bao nhiêu thì còn tùy diễn biến.

Vậy ta đi vòng quanh thế giới—Mỹ… Nói thật nhé. Vấn đề của Mỹ—rồi tôi sẽ nói sang châu Âu. Chỉ số châu Âu P/E 14 lần so với Mỹ 22 lần—mức chênh lệch cực lớn nếu nhìn vào lịch sử.

Joe Kernen: Ở đây là 22.

David Tepper: 21, 22—tùy anh muốn nói cho năm sau bao nhiêu.

Joe Kernen: Vậy châu Âu trông hấp dẫn.

David Tepper: Ừ, châu Âu trông hấp dẫn.

Joe Kernen: Còn chúng ta thì như đứng cuối cùng.

David Tepper: Ừ thì Nhật cũng đang có mức định giá tương tự. Và anh có thể nói rằng Mỹ có những cổ phiếu tốt hơn, có các công ty công nghệ lớn hơn. Vấn đề là ở đây, thị trường Mỹ không hề rẻ—nó không rẻ. Có lẽ—tôi không nghe hết—tôi nghe chút ít thôi, nhưng những gì Cooperman nói hôm qua—nếu nhìn lịch sử, thị trường Mỹ hơi bị định giá cao. Tôi sẽ nói vậy.

Nhưng tôi lo một chuyện. Vì tôi—may mắn hoặc không may—tôi đã ở trong thị trường những năm 90. Tôi cũng đã trải qua cả những năm 80, nhưng 90 mới là thời điểm đặc biệt. Và thời đó, khi Fed cắt lãi suất để chuẩn bị cho Y2K trong một nền kinh tế tốt—không hẳn bùng nổ, nhưng tốt—anh có thị trường định giá cao trước LTCM năm 97, rồi định giá cao hơn sau đó, rồi bong bóng điên cuồng năm 99, đầu 2000.

Vậy nên tôi không thích—tôi là người yêu giá trị—tôi không thích thị trường Mỹ nếu xét về định giá. Nhưng chắc chắn tôi sẽ không bán khống. Vì tôi sẽ lo phát ốm về cái setup này: tiền rẻ khắp nơi, kinh tế Mỹ khá tốt, và Trung Quốc thì đang chuẩn bị tung kích thích siêu lớn. Vậy nên tôi sẽ lo lắng nếu không nắm giữ một phần vị thế cổ phiếu ở Mỹ. Đó là bức tranh tổng thể. Anh không thể bán khống thị trường chứng khoán Mỹ. Không thể bán khống bất cứ thứ gì ở châu Á.

Andrew Ross Sorkin: Không gì cả?

David Tepper: Không gì cả!

Andrew Ross Sorkin: Rồi, nhưng để tôi hỏi—anh nói phải “giữ vị thế một phần” ở Mỹ.

David Tepper: Có chọn lọc.

Andrew Ross Sorkin: Đó chính là điều tôi định hỏi. Anh chọn lọc như thế nào? Ngành nào tốt? Ngành nào xấu?

David Tepper: Có vài thứ tôi không muốn nói, vì tôi có thể đang mua chúng ngay lúc này, nói ra sẽ khiến tôi mua khó hơn. Nhưng—

Joe Kernen: Anh ấy chỉ muốn nói về những thứ anh ấy có thể bán thôi.

David Tepper: Đúng, chính xác. Cảm ơn nhé.

Joe Kernen: Không có gì.

David Tepper: Nhưng nghe này, hôm nay nếu tôi muốn chơi kiểu “mua Trung Quốc nhưng giảm thiểu rủi ro”, tôi sẽ mua—và chúng tôi đã mua—Wynn và LVS như một cách tham gia vào thị trường Trung Quốc dành cho những người không thể trực tiếp đến đó. Đó là một cách tiếp cận thú vị.

Cổ phiếu Wynn Resorts (WYNN) và Las Vegas Sands (LVS). Đây là các tập đoàn casino của Mỹ nhưng phần lớn lợi nhuận lại đến từ Macau, nên giá cổ phiếu của họ phản ứng rất mạnh với kỳ vọng phục hồi kinh tế và tiêu dùng tại Trung Quốc.

Nói cách khác, đây là cách đặt cược vào Trung Quốc mà không cần mua trực tiếp cổ phiếu Trung Quốc.

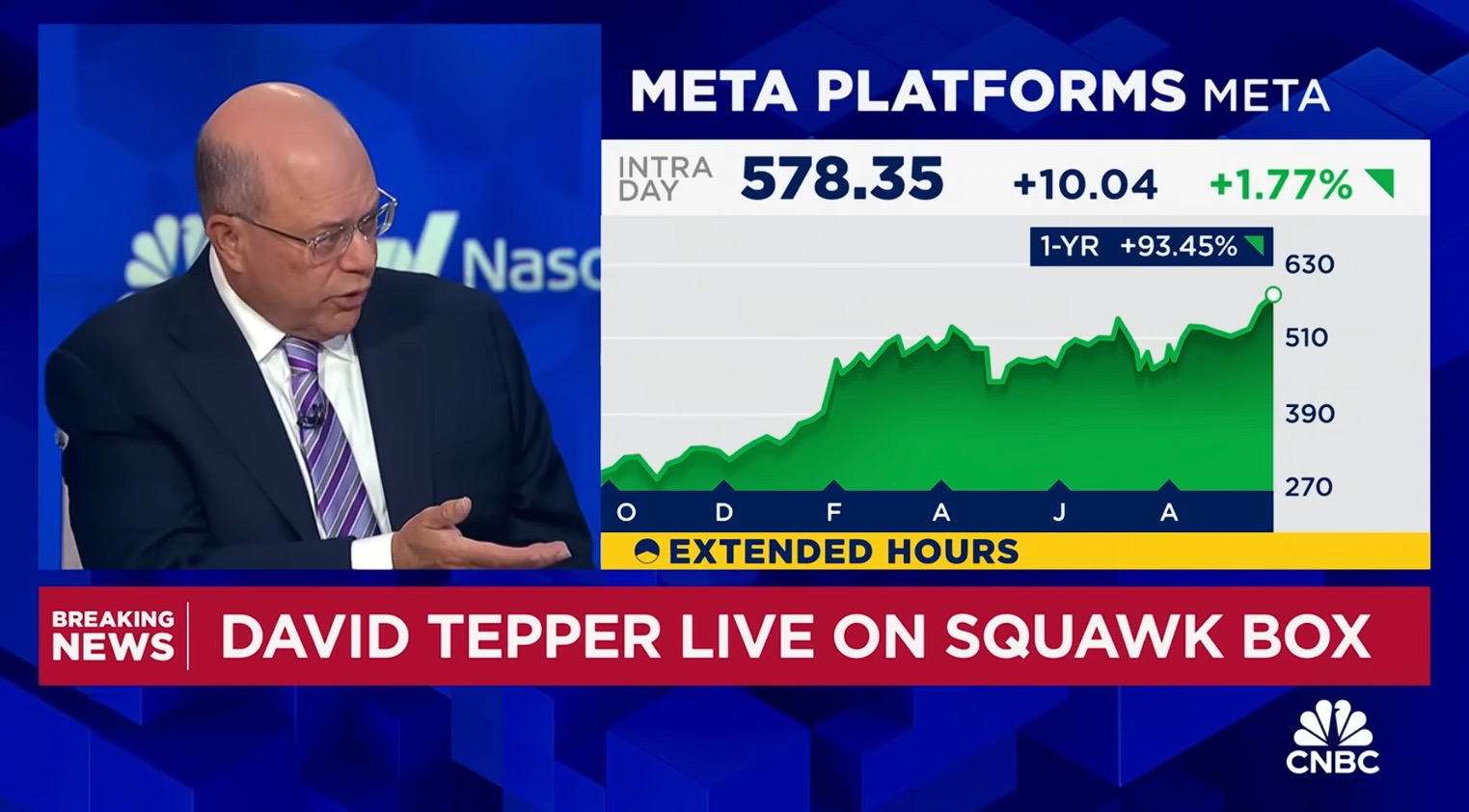

Chúng tôi cũng đang khảo sát mảng năng lượng có liên quan đến thị trường công nghệ—tôi sẽ không nêu tên cụ thể. Chúng tôi sở hữu nhiều cổ phiếu công nghệ. Meta, Google, chúng tôi vẫn còn giữ một phần Nvidia, và nhiều thứ khác. Chúng tôi sở hữu các cổ phiếu DRAM—

Becky Quick: Anh sở hữu—anh bán Nvidia mà?

David Tepper: Đúng, chúng tôi đã bán phần lớn Nvidia. Cổ phiếu đó—chúng tôi nghĩ khi đó giá nó quá cao và sẽ giảm. Không may là chúng tôi lại không mua khi nó giảm trở lại. Nhưng không sao.

Vấn đề với những cổ phiếu như Nvidia là câu hỏi: họ có đủ năng lực để duy trì tăng trưởng không? Họ có thế hệ sản phẩm mới phù hợp với mô hình AI tiếp theo không? Năm 24 thì tốt, 25 cũng tốt. Còn 26, 27 thì tôi không biết.

Tôi không tin những nhóm phân tích của tôi, không tin bất kỳ nhà phân tích nào, tôi cũng không tin chính mình. Ý tôi là, làm sao biết chắc được? Có quá nhiều ẩn số. Và mức định giá thì cao, còn thu nhập tương lai thì biến động quá lớn. Nên nó không phải cổ phiếu tôi ưu tiên, so với những thứ khác mà tôi có thể phân tích thu nhập tự tin hơn.

Joe Kernen: Nhưng anh nói rằng anh đang tham gia mảng năng lượng để phục vụ nhu cầu công nghệ khổng lồ mới này.

David Tepper: Chúng tôi đang cố hiểu nó rõ hơn.

Joe Kernen: Cố hiểu rõ hơn—

David Tepper: Đây này, để tôi nói—

Joe Kernen: Anh có tránh năng lượng xanh? Hay anh tham gia vào xu hướng này? Còn nhiên liệu hóa thạch, khí tự nhiên thì sao? Anh sẽ chọn tránh hay tham gia vào nó?

David Tepper: Tôi thì không bao giờ nghĩ mình thông minh đến thế, nên tôi chỉ thích dùng lối suy nghĩ đơn giản, theo lẽ thường.

Joe Kernen: Tôi thì giới thiệu anh như một người rất thông minh đấy.

David Tepper: Ừ, anh cứ thử, nhưng tôi sẽ không nhận đâu. Nhưng tôi có cực kỳ nhiều “lẽ thường” đấy. Và đây là điều tôi biết—tôi từng nói chuyện với vài thống đốc bang trên khắp nước Mỹ, cả hai phe, tôi thân với tất cả—và họ sẽ không bao giờ để các nhà máy điện hạt nhân đóng cửa. Chuyện đó không thể xảy ra. Nó thật nực cười. Một số dự phóng hiện nay hoàn toàn điên rồ. Nếu anh muốn đáp ứng nhu cầu năng lượng khổng lồ cho AI, anh buộc phải dùng khí tự nhiên. Anh sẽ phải dùng khí tự nhiên. Không có lựa chọn khác.

Joe Kernen: Mà khí tự nhiên thì đến từ khai thác dầu khí.

David Tepper: Ừ. Và Mỹ có rất nhiều. Nên anh phải dùng thôi—anh bắt buộc phải dùng. Anh không thể đóng một nhà máy hạt nhân hiện tại rồi nghĩ mọi thứ vẫn sẽ ổn. Không hội đồng PUC nào duyệt chuyện đó. Không thể. Nó sẽ làm người tiêu dùng chịu chi phí quá lớn. Không thể làm người tiêu dùng chịu đựng như vậy. Quá điên rồ. Vậy mà tôi nghe nhiều người nói, “Nếu chúng ta làm cái này—nếu chúng ta…” Được thôi, nếu tôi cao 2m18 (7’2”), thì có lẽ tôi đã vào NBA rồi. Nhưng tôi không cao 2m18. Tức là, họ nói về những điều không thể xảy ra.

Joe Kernen: Kể cả anh có cao 2m49 (8’2”) thì anh cũng không vào NBA đâu…

David Tepper: Đúng, tôi không có kỹ năng. Chuyện thật đấy.

Joe Kernen: Anh có thể cao 8’2” và anh vẫn không–

David Tepper: Nhưng, ý tôi là—khi tôi nói vậy—chúng tôi đang cố hiểu điều gì thực tế, điều gì không thực tế. Chúng tôi đang tìm hiểu điều đó bây giờ. Nhưng nó rất thú vị với tôi. Rất thú vị khi nhìn các cổ phiếu công nghệ, nhìn Nvidia chẳng hạn, hoặc những cổ phiếu khác—dài hạn thì có nhiều điều kiện phải xảy ra để các dự báo tăng trưởng thành hiện thực. Tôi không nói nó sẽ không xảy ra. Tôi chỉ không đủ thông minh để biết chắc nó có xảy ra không. Tôi biết xác suất, nhưng không thể chắc. Đó là thực tế.

Tôi hiểu điều đó. Và có nhiều người mặc định rằng mọi thứ sẽ diễn ra đúng 100%. Nhưng nước Mỹ là một quốc gia tuyệt vời, chúng ta đổi mới liên tục, và mọi thứ thường tiến triển theo hướng đó.

Andrew Ross Sorkin: Tôi hỏi điều này nhé—bầu cử có ảnh hưởng gì đến tất cả những điều này không?

David Tepper: Về bầu cử—tôi là người cực kỳ ủng hộ mô hình “phân chia quyền lực”. Và hiện tại—anh biết rõ mà—trông có vẻ Thượng viện sẽ thuộc Cộng hòa, Hạ viện thuộc Dân chủ—và tôi thấy ổn. Tôi chỉ nói trên góc độ kinh tế của chương trình này thôi. Tôi không quan tâm chuyện khác.

Joe Kernen: Nếu một phe thắng tuyệt đối thì sao?

David Tepper: Nếu một phe thắng toàn bộ?

Joe Kernen: Dân chủ thắng toàn bộ, chẳng hạn.

David Tepper: Tôi chỉ—tôi không muốn nói quá nhiều về chính trị, nhưng nói chung thế này: một bên là chủ nghĩa dân túy, bên kia là chủ nghĩa dân túy tiến bộ. Và nếu tôi nghe những gì họ nói, thì là nhiều chi tiêu hơn, phát tiền nhiều hơn. Vậy tôi có muốn toàn Dân chủ không? Không. Có muốn toàn Cộng hòa không? Không. Về mặt kinh tế, có nhiều yếu tố khác, nhưng chương trình này không bàn chuyện đó. Xét từ góc nhìn thị trường và kinh tế, điều tốt nhất cho nền kinh tế là phải có sự phân chia quyền lực. Tôi không muốn toàn Dân chủ, cũng không muốn toàn Cộng hòa. Tôi đang nghĩ cho thị trường.

Andrew Ross Sorkin: Và anh nghĩ hiện tại thị trường không phản ứng gì đặc biệt, vì kỳ vọng chung là sẽ có sự phân chia quyền lực?

David Tepper: Đúng. Kỳ vọng đó đã được đặt cược rồi. Thị trường cá cược cũng cho rằng sẽ có sự phân chia. Và khi thị trường tin là như vậy, đó lại tạo ra rủi ro: nếu kết quả bầu cử gây bất ngờ, thì thị trường sẽ phản ứng tiêu cực. Nhưng nếu vẫn phân chia, thị trường sẽ ổn. Vì họ—bất kỳ phe nào—sẽ không thể làm những điều quá cực đoan.

Joe Kernen: David, anh có ngại đầu tư trực tiếp vào AI không? Anh đang tham gia các mảng “hậu cần” của AI. Có phải vì phân tích trực tiếp AI quá khó?

David Tepper: Không.

Joe Kernen: Có Nvidia, nhưng—

David Tepper: Không. Nghe này—

Joe Kernen: Vậy ngoài Nvidia và mảng năng lượng thì còn gì?

David Tepper: Chúng tôi vẫn có các cổ phiếu “truyền thống”. Meta hưởng lợi lớn từ AI.

Andrew Ross Sorkin: Llama.

David Tepper: Ừ, tất cả những thứ liên quan đến mô hình, cách họ kiếm tiền. Và một công ty khác là Amazon—

Joe Kernen: Đó có phải là xu hướng lớn đối với anh không, hay là thứ khác?

David Tepper: Câu hỏi là: Bao nhiêu kỳ vọng đã được phản ánh vào giá cổ phiếu, và thế hệ tiếp theo sẽ mang lại thêm bao nhiêu? Vì những cổ phiếu này đã tạo ra lợi nhuận khá tốt rồi—tôi nghĩ tốt hơn nhiều người nhận ra. Tất cả những cổ phiếu này đều có thể có diễn biến bất ngờ trong ngắn hạn. Vấn đề là: khi nhìn xa hơn nữa thì chuyện gì xảy ra?

Andrew Ross Sorkin: Khi anh nói “bất ngờ”, ý anh là bất ngờ tăng hay giảm?

David Tepper: Bất ngờ tăng, nếu họ có thể cải tiến các mô hình, và nếu lợi nhuận cơ sở đủ mạnh để hỗ trợ giá cổ phiếu. Ngược lại—chúng ta đã nói rồi—tôi cũng khá thích Nvidia, mức giá hiện tại cũng ổn, đừng hiểu lầm—tôi có thể yêu thích nó—nhưng anh phải tin nhiều hơn vào tương lai của nó, so với những cổ phiếu khác.

Andrew Ross Sorkin: Anh không tin rằng về dài hạn, để AI thực sự vận hành và đóng góp cho nền kinh tế, thì biên lợi nhuận của Nvidia sẽ phải giảm ư? Ý tôi là, khi họ đang có biên lợi nhuận 70–80% trên các con chip—thật kinh khủng, chúc mừng họ. Nhưng đến một lúc nào đó, để toàn bộ hệ sinh thái trở nên kinh tế hơn, biên lợi nhuận đó phải giảm xuống.

Becky Quick: Nó sẽ không giảm cho đến khi—cho đến khi giá cổ phiếu của họ…

David Tepper: Tùy vào việc họ kiếm được bao nhiêu. Nhưng đúng, đó là một lo ngại khác. Có thể.

Joe Kernen: Anh có sở hữu Eli Lilly không? Novo thì sao? Có cổ phiếu healthcare không? Biotech?

David Tepper: Anh đang hỏi tôi có dùng Ozempic không?

Joe Kernen: Không, tôi hỏi anh có xem xét cổ phiếu Lilly không? Lilly là một cổ phiếu tăng trưởng—

David Tepper: Không, tôi không có.

Joe Kernen: Vậy là không có healthcare.

Becky Quick: Tôi muốn quay lại Trung Quốc một chút. Vẫn đang cố hiểu rõ hơn—

David Tepper: Và tôi nghĩ đó mới là điều lớn nhất mà mọi người phải thực sự nắm được, vì nó có ảnh hưởng đến mọi thứ—trái phiếu, tiền tệ, cổ phiếu. Chúng ta còn chưa nói đến tiền tệ và trái phiếu nữa—

Becky Quick: Nhưng chỉ riêng về cổ phiếu thôi—tôi đang nghĩ về danh mục của anh. Alibaba từng là một vị thế rất lớn. Anh mua rất mạnh trong quý một. Rồi anh giảm bớt trong quý hai—vậy bây giờ anh làm gì? Các động thái mới của Trung Quốc vài ngày qua—vì anh từng nói trước đây rằng anh sẽ không vượt quá 10–12%—mà báo cáo gần nhất cho thấy anh có khoảng 12% Alibaba. Điều đó có nghĩa là anh sẽ bỏ qua mức giới hạn đó và sở hữu nhiều hơn nữa hay không?

David Tepper: Như tôi đã nói, mô hình “value at risk” của tôi là thứ giúp tôi ngủ ngon. Và tôi đã—tôi đã vượt giới hạn đó ngay sau thông báo của Fed tuần trước. Tôi mua gia tăng thêm khi họ ra tín hiệu cách đây một hai ngày. Và tối qua, tôi lại tăng tiếp.

Becky Quick: Chỉ Alibaba thôi?

David Tepper: Tất cả.

Becky Quick: Hay anh đang nói đến JD, Baidu—

David Tepper: Tất cả.

Becky Quick: PDD, hai ETF Trung Quốc—

David Tepper: Tất cả. ETF. Tôi sẽ dùng cả futures. Tất cả. Tất cả. Nghe này, rất lâu trước đây, năm 2010 thì phải, tôi đã nói: “Tất cả.”

Becky Quick: Tôi nhớ. Tôi nhớ lúc anh nói “tất cả”, và anh đã đúng.

David Tepper: Ừ, và anh biết điều gì tốt đẹp đã xảy ra không? Tất cả. Vậy nên, nếu kịch bản hiện tại xảy ra—thì đây là tin tức không thể tin nổi cho thị trường đó. Vậy nên câu trả lời là: tất cả. Giờ thì, tôi muốn thấy một nhịp điều chỉnh. Vì khi đó—mức giới hạn mới của tôi, có thể gấp đôi mức giới hạn cũ—

Becky Quick: 25%?

David Tepper: Cô nói 10–12% là—

Becky Quick: Vậy là 20–24%, tức là—

David Tepper: Tôi sẽ không nói con số đâu.

Becky Quick: Giới hạn là 25% đúng không?

David Tepper: Tôi sẽ có một mức giới hạn mới—khi có một nhịp điều chỉnh—nếu tôi thấy các biện pháp chính sách thật sự được triển khai. Vì nhìn vào các cổ phiếu này, chúng ta đang nói về P/E một chữ số với tăng trưởng hai chữ số.

Andrew Ross Sorkin: Nhưng anh nghĩ rằng—

David Tepper: Khoan đã. Còn chuyện này nữa. Một số cổ phiếu đó có lượng tiền mặt bằng 50% giá trị công ty. Một số 20%. Một số 30%. Và lượng tiền mặt đó—tùy theo diễn biến đồng Nhân dân tệ—nếu đồng tiền mạnh lên, chính phủ thậm chí có thể muốn họ dùng tiền mặt để mua lại cổ phiếu.

Becky Quick: Rồi, vậy để tôi hỏi anh—

David Tepper: Cô có thấy điều này không? Mua lại cổ phiếu—khi doanh nghiệp mua lại cổ phiếu của họ—

Becky Quick: Nhưng anh là quỹ phòng hộ. Anh phòng ngừa rủi ro kiểu gì? Anh sẽ làm gì để phòng thủ trong trường hợp mọi thứ đi sai?

David Tepper: Cô biết không? Tôi đang ngồi đây trong bộ vest. “Phòng thủ” của tôi là… tôi không quan tâm. Tôi không—

Andrew Ross Sorkin: Tức là không có hedge.

Becky Quick: Không có hedge luôn?

Joe Kernen: “Hedge fund” là một nghịch lý trong trường hợp của Appaloosa.

David Tepper: Trong trường hợp này thì—

Becky Quick: Trong trường hợp này là không có hedge.

David Tepper: Vì—nhìn này. Tôi đang nhìn một thị trường P/E hơn 20 lần so với một thị trường P/E một chữ số với tăng trưởng hai chữ số—và còn có đống tiền mặt nữa, mà tôi còn chưa tính vào—mà nếu tính vào thì định giá còn rẻ hơn. Vậy mức tăng có thể đạt được so với mức giảm tiềm tàng là gì? Và rủi ro ngắn hạn nằm ở đâu? Rủi ro là gì? Với tôi, rủi ro có thể tồn tại, nhưng nếu có rủi ro, thì chính vì kinh tế Trung Quốc—và điều đó sẽ khiến đồng Nhân dân tệ mạnh hơn.

Andrew Ross Sorkin: Nhưng để tôi hỏi anh—

David Tepper: Khoan đã, đây là điều cuối cùng tôi muốn nói với anh. Nếu anh nhìn vào thị trường, sẽ thấy không ai đang nắm giữ cổ phiếu cả. Gần như bằng 0. Và điều đó nghĩa là—như anh nói—dòng tiền sẽ phải chảy vào. Khi tiền chảy vào, đồng tiền sẽ mạnh lên. Và khi đồng tiền mạnh lên, họ sẽ có nhiều dư địa hơn để nới lỏng. Thậm chí, thay vì lo đồng tiền yếu đi, họ sẽ phải lo đồng tiền mạnh quá.

Ở đây, ý David Tepper nói rằng, các nhà đầu tư tổ chức ngoài Trung Quốc hiện đang không phân bổ tỷ trọng bao nhiêu cho thị trường chứng khoán Trung Quốc.

Do đó, khi những quỹ đầu tư này bắt đầu giải ngân trở lại, hành động đố sẽ khiến động Nhân dân tệ mạnh lên.

Andrew Ross Sorkin: Anh từng đưa ra những quyết định lớn, nhưng cũng có những lần anh thay đổi—và thay đổi rất nhanh—theo cách mà, thật ra, nhiều khán giả không nhận ra được.

David Tepper: Nếu những điều này không diễn ra như kỳ vọng.

Andrew Ross Sorkin: Đó chính là câu hỏi của tôi. Điều gì sẽ khiến anh đảo ngược quan điểm?

David Tepper: Nếu những điều này không diễn ra như kỳ vọng. Nếu vì lý do nào đó—ý tôi là—họ sẽ phải… đây là kế hoạch 2024—đây là Tập Cận Bình. Không phải một “phiên bản Andrew Sorkin”. Đây là Tập, cùng Bộ Chính trị. Hãy hình dung ông ấy tự mình đưa ra một tuyên bố mạnh mẽ như vậy rồi tự quay xe. Tôi không quen ông Tập nhiều như một số lãnh đạo khác, nhưng có một đặc điểm chung: họ không thích đảo ngược những gì họ đã tuyên bố công khai và mạnh mẽ. Các lãnh đạo kiểu này thường nhất quán với điều họ nói. Và tôi—

Andrew Ross Sorkin: Vậy anh nghĩ ông ấy đã “thực sự cam kết”, ít nhất trong một thời gian.

David Tepper: Tôi nghĩ vậy. Có thể tôi sai. Nếu sai, tôi sẽ điều chỉnh.

Becky Quick: Tôi chưa nghe anh chắc chắn như thế này kể từ vụ “Tepper taper”. Ý tôi là, đó là lần cuối cùng—

“Tepper taper” là một biệt danh mà truyền thông đặt cho dự báo nổi tiếng của David Tepper trong năm 2013–2014

Thời điểm đó, nhiều người sợ quy trình thắt chặt (taper) sẽ làm thị trường sụp đổ. Nhưng Tepper nói ngược lại:

Fed thắt chặt không phải vấn đề — tiền vẫn quá nhiều, risk premium vẫn hấp dẫn → thị trường sẽ lên.Và diễn biến sau đó đúng là như vậy.

Nhận định đó trở thành một thương hiệu của Tepper, nên người ta gọi là “Tepper taper”.

David Tepper: Ừ, cũng có vài lần như vậy, nhưng tôi không lên sóng lúc Fed công bố bản chính sách năm 2010, khi mọi thứ chạm đáy—khi họ….Bạn nhìn đi, vẫn là cùng một logic. Chỉ cần đọc những gì họ nói. Powell đã nói điều gì đó. Ông ấy không hứa, nhưng ông ấy nói về việc tái hiệu chỉnh. Ông ấy phải làm điều gì đó. Còn Trung Quốc thì—nhiều hơn, nhiều hơn nữa—quy mô này chưa từng có bao giờ. Tôi thích khi người ta nói “chưa từng có”, vì mỗi lần như vậy họ đều hành động thật. Tôi không thông minh—tôi nói mãi rồi: tôi không thông minh. Tôi chỉ đọc những gì họ nói. Và câu hỏi là: họ có thực sự quyết tâm không? Và các lãnh đạo này—khi họ đã quyết tâm như thế—thường họ sẽ làm đúng như vậy.

Joe Kernen: Anh nói tôi cứ “lên thuyền đi”, nhưng anh chưa bao giờ nói khi nào tôi phải xuống thuyền. Tôi không biết anh đã bao giờ xuống thuyền hay chưa. Có khi anh chưa từng xuống.

David Tepper: Chúng ta đang nói con thuyền nào vậy?

Joe Kernen: Chuyện này vài năm trước rồi. Tôi có thể xem lại tin nhắn gốc—tôi lưu tất cả các tin nhắn của anh. Anh nhớ khi anh nói “cứ lên thuyền đi” không? Và tôi hỏi anh, “Vậy khi nào tôi phải xuống thuyền?” Và đến giờ, anh vẫn chưa nói.

Andrew Ross Sorkin: Bởi vì anh ấy chưa bao giờ xuống thuyền thật sự.

Joe Kernen: Đúng, tôi nghĩ anh ấy chưa xuống.

David Tepper: Không, không. Với những thứ khác—nghe này—câu hỏi lớn cho nhà đầu tư là: có những “canh bạc vĩ mô” ngoài kia mà họ phải cân nhắc. Một là giao dịch carry trade lớn với đồng Yên Nhật—một giao dịch có thể bị “thổi bay”. Tôi không nói nó chắc chắn bị thổi bay, vì còn nhiều yếu tố ngắn hạn khác có thể đẩy theo hướng ngược lại—nhưng nếu nhìn vào chuyện gì xảy ra mỗi khi Trung Quốc tăng tốc, thì đồng Yên thường tăng giá rất mạnh. Không ai để ý đến mô hình ngang giá sức mua nữa, nhưng những năm 80, 90 thì rõ ràng là như vậy. Và đồng Yên bây giờ ở đâu—144? Đó là một tình huống đáng chú ý.

Giờ thì có chênh lệch lãi suất, nên carry trade bán Yên phải trả chi phí. Đó hiện là giao dịch mà rất nhiều tổ chức ngoài kia đang tham gia. Bán khống Trung Quốc cũng đang là giao dịch thu hút nhiều tổ chức. Thậm chí không nắm giữ Trung Quốc cũng đã là giao dịch của nhiều tổ chức.

Vậy nên việc tái phân bổ sau những gì xảy ra tối qua và vài ngày vừa rồi có thể tạo ra sự xáo trộn lớn trên thị trường. Và tùy theo diễn biến—luôn có căng thẳng địa chính trị, Trung Đông chẳng hạn, hoặc có thể—

Carry trade với đồng Yên (JPY carry trade) là một trong những giao dịch lớn nhất trên thị trường toàn cầu. Các quỹ vay Yên với lãi suất cực thấp của Nhật, sau đó đổi sang USD hoặc các tài sản rủi ro khác để hưởng chênh lệch lãi suất. Trade này chỉ an toàn khi Yên yếu hoặc đi ngang.

Nhưng nếu đồng Yên tăng giá mạnh, toàn bộ vị thế vay Yên sẽ lập tức thua lỗ vì khoản nợ phình to, buộc nhà đầu tư phải cắt lỗ hàng loạt.

Tepper nhắc lại rằng trong lịch sử, mỗi khi Trung Quốc kích thích mạnh và tăng trưởng bùng lên, dòng tiền chảy vào châu Á khiến Yên có xu hướng tăng giá.

Điều đó khiến carry trade Nhật có nguy cơ bị “thổi tung” nếu bối cảnh hiện tại lặp lại — một loại rủi ro mà nhiều nhà đầu tư đang đánh giá quá thấp.

Joe Kernen: Chúng ta có dữ liệu lúc 8:30—

Becky Quick: Còn 30 giây nữa thôi.

Andrew Ross Sorkin: Tôi hỏi David một câu thật nhanh nhé? Năm 2021 anh từng nói crypto—tôi nhớ là Bitcoin—đối với anh giống như vàng.

David Tepper: Đúng.

Andrew Ross Sorkin: Anh còn giữ không? Anh có mua thêm không? Anh có muốn mua thêm không? Chúng tôi vừa phỏng vấn Gensler xong.

David Tepper: Khi tôi nói nó như vàng đối với tôi, ý tôi không phải nó “quý như vàng”—tôi chỉ muốn nói nó là một dạng tài sản tương đương vàng.

Andrew Ross Sorkin: Vậy anh có sở hữu không?

David Tepper: Tôi có một chút. Chuyên gia thật sự là con trai tôi, nó mới là người đầu tư crypto. Thỉnh thoảng tôi “nghịch” đôi chút, nhưng tôi không có khoản đầu tư đáng kể nào.