Câu chuyện lớn nhất năm 2025 trên các thị trường tài chính, theo Ray Dalio, không phải là AI, tài sản tăng giá, mà chính là câu chuyện về sự mất giá trị của đồng tiền.

Trong một bài viết đầu năm 2026 (link bản gốc), Ray Dalio đã nhìn lại năm 2025 vừa qua và phân tích những tác động của 6 nhân tố lớn đến thị trường tài chính, xác định chúng ta đang ở đâu trong một chu kỳ lớn

Một vài luận điểm chính

- Vàng là tài sản tăng giá tốt nhất thế giới, tăng 65% tính theo đô la và vượt qua chỉ số S&P 500 (thước đo hiệu quả thị trường chứng khoán Mỹ) đến 47% (mức lớn nhất trong nhiều năm qua).

- Trong khi thị trường chứng khoán Mỹ có mức tăng không tệ, nhưng đó là nếu chúng ta so sánh với các đồng tiền bị yếu đi. Nếu quy đổi theo vàng, thị trường chứng khoán Mỹ đã giảm đến 28%

- Xu hướng dịch chuyển dòng vốn khỏi Mỹ ngày càng rõ nét. Thị trường chứng khoán EU, Nhật, Trung Quốc và các quốc gia mới nổi, tất cả đều có hiệu suất vượt Mỹ trong năm 2025.

- Thị trường không chuyển động một cách độc lập, chúng phụ thuộc rất lớn vào diễn biến chính trị, nợ và chính sách tiền tệ

Dưới đây là bài phân tích đầy đủ

Nội dung

Tôi là một nhà đầu tư vĩ mô toàn cầu theo hệ thống (systematic global macro investor). Trong bài viết này, tôi sẽ viết về những chiêm nghiệm của mình về cơ chế mà các thị trường tài chính đã vận động trong năm 2025 vừa qua.

Dù các số liệu thực tế và lợi nhuận là không thể bàn cãi, tôi lại có cái nhìn khác biệt so với số đông.

Trong khi hầu hết mọi người coi cổ phiếu Mỹ, đặc biệt là cổ phiếu AI, là những khoản đầu tư tốt nhất và do đó là câu chuyện đầu tư lớn nhất của năm 2025, thì một sự thật không thể phủ nhận là phần lợi nhuận lớn nhất (và do đó, cũng là câu chuyện quan trọng nhất) đến từ:

1) những điều diễn ra với giá trị của tiền tệ (quan trọng nhất là đồng đô la, các loại tiền pháp định khác và vàng) và

2) cổ phiếu Mỹ kém hiệu quả hơn đáng kể so với cả thị trường chứng khoán ngoài Mỹ và vàng (tài sản chính thống có hiệu suất tốt nhất trong năm nay), chủ yếu do các biện pháp kích thích tài khóa và tiền tệ, sự gia tăng năng suất và xu hướng dịch chuyển tài sản rời khỏi thị trường Mỹ.

Trong bài viết này, tôi sẽ lùi lại một bước để nhìn nhận cách thức vận hành của tiền tệ/nợ/thị trường/nền kinh tế trong năm qua, đồng thời đề cập ngắn gọn về bốn nhân tố lớn khác — chính trị, địa chính trị, thiên tai và công nghệ — đã tác động thế nào đến bức tranh vĩ mô toàn cầu trong bối cảnh của Chu kỳ Lớn đang diễn ra

Về 1) những gì diễn ra ra với giá trị của tiền tệ:

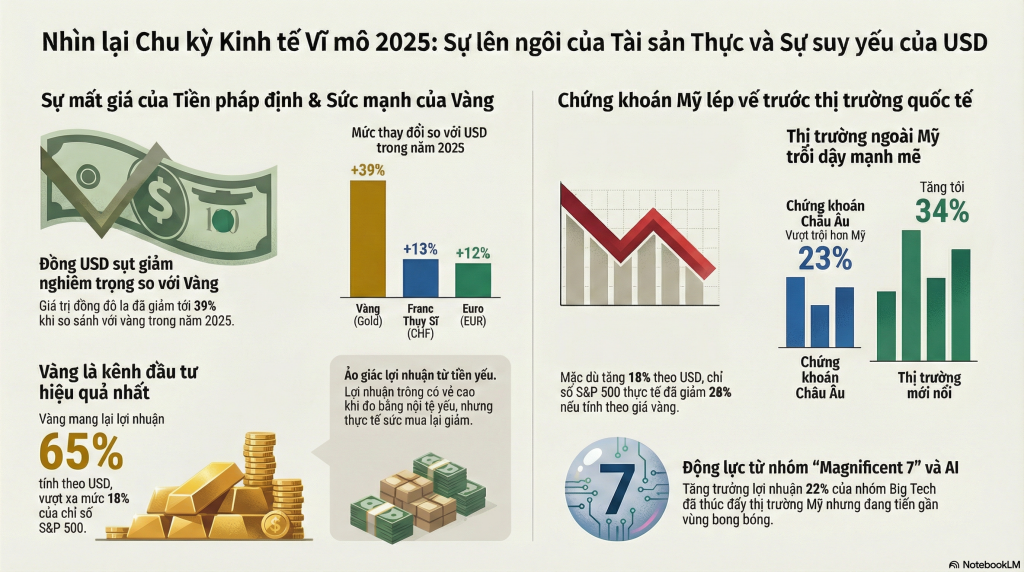

Đồng đô la đã giảm 0,3% so với đồng yên, 4% so với đồng nhân dân tệ, 12% so với đồng euro, 13% so với đồng franc Thụy Sĩ và 39% so với vàng (vốn là đồng tiền dự trữ lớn thứ hai và là loại tiền tệ phi pháp định lớn duy nhất).

Như vậy, tất cả các loại tiền pháp định đều giảm giá. Các đồng tiền pháp định yếu nhất sụt giảm nhiều nhất, trong khi các đồng tiền mạnh nhất/cứng nhất lại tăng giá mạnh nhất. Đó chính là câu chuyện lớn nhất, và cũng là điều tạo nên những biến động thị trường mạnh mẽ nhất trong năm nay. Khoản đầu tư lớn tốt nhất trong năm 2025 là vàng (mang lại lợi nhuận 65% tính theo đô la), vượt xa chỉ số S&P (vốn mang lại 18% tính theo đô la) tới 47%. Nói cách khác, chỉ số S&P đã giảm 28% nếu định giá bằng “tiền vàng”.

Hãy cùng ghi nhớ một số nguyên tắc chính liên quan đến những gì đang xảy ra:

- Khi nội tệ giảm giá, nó làm cho những thứ được đo lường bằng đồng tiền đó trông có vẻ như tăng giá. Nói cách khác, việc nhìn nhận lợi nhuận đầu tư qua lăng kính của một đồng tiền yếu khiến chúng có vẻ mạnh hơn so với thực tế.

Trong trường hợp này, chỉ số S&P mang lại lợi nhuận 18% cho nhà đầu tư tính theo đô la, 17% cho nhà đầu tư tính theo đồng yên, 13% tính theo nhân dân tệ, nhưng chỉ 4% đối với nhà đầu tư tính theo euro, chỉ 3% với nhà đầu tư tính theo franc Thụy Sĩ. Nhưng tính theo vàng, nhà đầu tư đã thua lỗ -28%. - Những gì xảy ra với tiền tệ có tác động rất lớn đến sự dịch chuyển tài sản và các diễn biến kinh tế. Khi một đồng tiền giảm giá, nó làm giảm sự giàu có và sức mua của người dân quốc gia đó, khiến hàng hóa và dịch vụ của quốc gia đó trở nên rẻ hơn trong mắt người dùng ngoại tệ, đồng thời làm cho hàng hóa và dịch vụ của nước khác trở nên đắt đỏ hơn đối với người dùng nội tệ.

Theo cách này, nó ảnh hưởng đến tỷ lệ lạm phát và việc ai mua cái gì từ ai, mặc dù quá trình này diễn ra có độ trễ. Điều quan trọng là, bạn có phòng hộ rủi ro tỷ giá hay không. Nếu bạn không biết tỷ giá sẽ ra sao, và cũng không muốn phán đoán nó, thì bạn nên làm gì? Bạn nên bắt đầu từ cơ cấu tiền tệ rủi ro thấp nhất với chính mình, và thực hiện các bước đi chiến thuật nếu bạn thấy mình có đủ khả năng thực hiện tốt. Tôi sẽ không đi sâu vào việc giải thích cách tôi thực hiện điều đó bây giờ, tôi sẽ nói về nó sau.

Thế nào là cơ cấu tiền tệ rủi ro thấp nhất với chính mình?

Giả sử bạn đang sống và làm việc ở Nhật, nhưng bạn cần 200.000 USD để đóng học phí cho con tại Mỹ vào 3 năm tới. Lúc này, “nghĩa vụ nợ” tương lai của bạn được định giá bằng USD.

Vì vậy, “cơ cấu tiền tệ rủi ro thấp nhất” cho khoản mục tiêu này là 100% USD ngay cả khi bạn đang nhận thu nhập bằng đồng Yên

Để tuân thủ nguyên tắc “always be hedged”, bạn phải chuyển đổi tiền sang các tài sản định giá bằng USD. Khi đó, dù tỷ giá USD so với đồng Yên có tăng vọt lên mức nào đi nữa, bạn vẫn bảo toàn được đúng sức mua 200.000 USD cho con nhập học. Bằng cách này, bạn đã triệt tiêu hoàn toàn tác động tỷ giá ra khỏi kế hoạch tài chính của mình.

- Đối với trái phiếu — tức là các tài sản nợ — vì chúng là những lời hứa trả tiền, nên khi giá trị của tiền giảm, giá trị thực của chúng sẽ bị hạ thấp ngay cả khi giá danh nghĩa tăng lên.

Năm 2025, trái phiếu Kho bạc Mỹ kỳ hạn 10 năm mang lại lợi nhuận 9% (khoảng một nửa từ lợi suất và một nửa từ giá) tính theo đô la, 9% tính theo đồng yên, 5% tính theo nhân dân tệ, -4% tính theo euro, -4% tính theo franc Thụy Sĩ và -34% tính theo vàng — và tiền mặt thậm chí còn là một khoản đầu tư tồi tệ hơn. Đó là lý do tại sao các nhà đầu tư nước ngoài không mặn mà với trái phiếu đô la và tiền mặt (trừ khi họ đã phòng hộ tỷ giá) Cho đến nay, tình trạng mất cân đối cung/cầu trái phiếu vẫn chưa phải là vấn đề nghiêm trọng, nhưng một lượng nợ khổng lồ (gần 10 nghìn tỷ đô la) sẽ cần được đáo hạn trong thời gian tới. Đồng thời, có vẻ như Fed sẽ có xu hướng nới lỏng để đẩy lãi suất thực xuống. Vì những lý do này, các tài sản nợ trông không mấy hấp dẫn, đặc biệt là ở phần dài hạn của đường cong lợi suất, và khả năng đường cong lợi suất tiếp tục dốc hơn là rất cao, mặc dù tôi vẫn nghi ngờ về việc liệu mức độ nới lỏng của Fed có nhiều như những gì đang được phản ánh vào giá hiện tại hay không.

Về ý 2) Cổ phiếu Mỹ kém hiệu quả đáng kể so với cổ phiếu ngoài Mỹ và vàng (tài sản chính thống có hiệu suất tốt nhất):

Như đã đề cập trước đó, mặc dù cổ phiếu Mỹ tăng trưởng mạnh nếu tính theo đồng đô la, nhưng chúng lại kém ấn tượng hơn nhiều khi tính bằng các đồng tiền mạnh, và kém xa so với cổ phiếu của các quốc gia khác. Rõ ràng, các nhà đầu tư nắm giữ cổ phiếu ngoài Mỹ sẽ có lợi hơn nhiều so với đầu tư cổ phiếu Mỹ, tương tự như việc họ ưu tiên trái phiếu ngoài Mỹ hơn là trái phiếu Mỹ và tiền mặt đô la.

Cụ thể hơn, nói về hiệu suất trong năm 2025, chứng khoán châu Âu vượt trội hơn chứng khoán Mỹ 23%, chứng khoán Trung Quốc vượt trội 21%, chứng khoán Anh vượt trội 19% và chứng khoán Nhật Bản vượt trội 10%. Các thị trường mới nổi nói chung có kết quả khả quan hơn với mức lợi nhuận 34%, trong khi nợ bằng đô la của các thị trường này đạt lợi nhuận 14% và nợ bằng nội tệ (tính theo đô la) đạt lợi nhuận tổng thể 18%.

Nói cách khác, đã có những sự dịch chuyển lớn về dòng vốn, giá trị và tài sản rời khỏi nước Mỹ; những gì đang xảy ra có thể sẽ dẫn đến nhiều hoạt động tái cân bằng và đa dạng hóa danh mục hơn nữa

Đối với cổ phiếu Mỹ trong năm qua, kết quả khả quan có được là nhờ cả sự tăng trưởng lợi nhuận mạnh mẽ và sự mở rộng chỉ số P/E.

Cụ thể, lợi nhuận tăng 12% tính theo đô la, chỉ số P/E tăng khoảng 5% và tỷ suất cổ tức đạt khoảng 1%, do đó tổng lợi nhuận của S&P đạt khoảng 18% tính theo đô la. Nhóm cổ phiếu “Magnificent 7” trong chỉ số S&P 500, chiếm khoảng một phần ba giá trị vốn hóa thị trường, đã có mức tăng trưởng lợi nhuận 22% vào năm 2025. Trái với đánh giá của số đông, 493 cổ phiếu còn lại trong S&P cũng đạt mức tăng trưởng lợi nhuận mạnh mẽ ở mức 9%, giúp toàn bộ chỉ số S&P 500 đạt mức tăng trưởng lợi nhuận 12%.

Kết quả này có được là nhờ doanh thu tăng 7% và biên lợi nhuận tăng 5,3%; như vậy doanh thu đóng góp 57% vào mức tăng lợi nhuận và cải thiện biên lợi nhuận đóng góp 43%. Có vẻ như một phần đáng kể trong việc cải thiện biên lợi nhuận là nhờ hiệu quả công nghệ, nhưng tôi chưa thấy các con số cụ thể để khẳng định chắc chắn.

Dù thế nào đi nữa, sự cải thiện lợi nhuận phần lớn là nhờ “chiếc bánh kinh tế” (tức doanh thu) lớn dần lên, trong đó các công ty (và các nhà đầu tư sở hữu chúng) nắm giữ phần lớn thành quả, còn người lao động nhận được tương đối ít. Việc theo dõi sự gia tăng biên lợi nhuận chuyển hóa thành lợi nhuận trong tương lai sẽ rất quan trọng, vì thị trường hiện đang kỳ vọng mức tăng này sẽ rất lớn, trong khi các lực lượng chính trị cánh tả đang nỗ lực để giành lấy một phần lớn hơn của chiếc bánh đó.

Mặc dù việc hiểu rõ quá khứ dễ dàng hơn dự báo tương lai, chúng ta vẫn biết được một vài điều về hiện tại có thể giúp dự đoán tương lai tốt hơn nếu nắm bắt được các mối quan hệ nhân quả quan trọng nhất. Ví dụ, chúng ta biết rằng với hệ số P/E đang ở mức cao và chênh lệch lợi suất tín dụng (credit spreads) ở mức thấp, các mức định giá dường như đang bị kéo căng. Nếu lấy lịch sử làm kim chỉ nam, điều này báo hiệu tỷ suất lợi nhuận cổ phiếu trong tương lai sẽ thấp.

Khi tôi tính toán lợi nhuận kỳ vọng dựa trên tỷ suất cổ tức và trái phiếu hiện tại, sử dụng mức tăng trưởng năng suất bình thường và tăng trưởng lợi nhuận tương ứng, lợi nhuận kỳ vọng dài hạn của tôi đối với cổ phiếu sẽ ở mức khoảng 4,7% (thuộc nhóm 10% thấp nhất trong lịch sử). Đây là mức rất thấp so với lợi nhuận trái phiếu hiện tại ở mức khoảng 4,9%, cho thấy phần bù rủi ro cổ phiếu đang ở mức thấp.

Ngoài ra, chênh lệch tín dụng (credit spreads) đã thu hẹp xuống mức rất thấp vào năm 2025, điều này có lợi cho các tài sản vốn chủ sở hữu và tài sản có xếp hạng tín nhiệm thấp, nhưng nó khiến các mức chênh lệch này ít có khả năng giảm thêm mà dễ có xu hướng tăng lên, gây bất lợi cho các loại tài sản này.

Tất cả những điều này đồng nghĩa với việc không còn nhiều lợi nhuận có thể khai thác thêm từ phần bù rủi ro cổ phiếu, chênh lệch tín dụng và phần bù thanh khoản. Nó cũng có nghĩa là nếu lãi suất tăng — một khả năng hoàn toàn có thể xảy ra khi áp lực cung/cầu ngày càng lớn (nguồn cung tăng trong khi triển vọng nhu cầu xấu đi) do giá trị đồng tiền giảm — thì trong điều kiện các yếu tố khác không đổi, điều này sẽ gây ra tác động tiêu cực lớn lên thị trường tín dụng và chứng khoán.

Tất nhiên, vẫn còn những câu hỏi lớn về chính sách của Fed và tăng trưởng năng suất phía trước. Có vẻ như khả năng cao là Chủ tịch Fed mới được bổ nhiệm và FOMC sẽ có xu hướng thiên về việc đẩy lãi suất danh nghĩa và lãi suất thực xuống thấp, điều này sẽ hỗ trợ giá cả và thổi phồng các bong bóng. Về tăng trưởng năng suất, con số này có thể sẽ cải thiện vào năm 2026, mặc dù: a) mức độ cải thiện là bao nhiêu và b) bao nhiêu phần trong đó sẽ chuyển hóa thành lợi nhuận công ty, giá cổ phiếu và mang lại lợi ích cho các chủ sở hữu, so với bao nhiêu phần sẽ thuộc về người lao động và những người theo tư tưởng xã hội thông qua thay đổi về tiền lương và thuế (vốn là câu hỏi kinh điển giữa phe hữu và phe tả trong chính trị), vẫn còn là những ẩn số.

Năm 2025, Fed cắt giảm lãi suất và nới lỏng khả năng tiếp cận tín dụng đã làm giảm tỷ lệ chiết khấu, yếu tố quyết định giá trị hiện tại của các dòng tiền trong tương lai và làm giảm phần bù rủi ro; tổng hòa các yếu tố này đã góp phần tạo nên những kết quả đã mô tả ở trên. Những thay đổi này hỗ trợ giá của các loại tài sản thường hưởng lợi trong giai đoạn tái lạm phát (reflation), đặc biệt là các tài sản có kỳ hạn dài như cổ phiếu và vàng, vì vậy hiện tại các thị trường này không còn rẻ nữa.

Đáng chú ý là các động thái tái lạm phát này không giúp ích nhiều cho vốn đầu tư mạo hiểm (VC), vốn cổ phần tư nhân (PE) và bất động sản — tức là các thị trường thiếu tính thanh khoản. Những thị trường đó đang gặp vấn đề. Nếu tin vào các mức định giá được công bố trong mảng VC và PE (điều mà hầu hết mọi người không tin), thì phần bù thanh khoản hiện đang rất thấp. Tôi cho rằng rõ ràng chúng có khả năng sẽ tăng mạnh khi các khoản nợ mà những tổ chức này đã vay phải được tái cấp vốn với lãi suất cao hơn và áp lực huy động thanh khoản tăng lên, điều này sẽ khiến các khoản đầu tư kém thanh khoản sụt giảm so với các khoản đầu tư có tính thanh khoản cao.

Tái lạm phát (Reflation) là nỗ lực kích thích có chủ đích từ Chính phủ hoặc Ngân hàng Trung ương (thông qua nới lỏng tiền tệ hoặc tài khóa) nhằm vực dậy nền kinh tế đang hoạt động dưới mức tiềm năng.

Khác với lạm phát (Inflation) mang hàm ý giá cả leo thang tiêu cực, Reflation là quá trình ‘bơm hơi’ để đưa mức giá và tăng trưởng quay trở lại đường xu hướng dài hạn (long-term trend).

Đây là giai đoạn phục hồi, nơi dòng tiền rẻ thúc đẩy tài sản tăng giá và hoạt động kinh tế mở rộng trước khi áp lực lạm phát thực sự trở thành rủi ro

Tóm lại, hầu như mọi thứ đều tăng giá mạnh khi tính theo đồng đô la nhờ vào các chính sách tài khóa và tái lạm phát tiền tệ quy mô lớn, và hiện tại chúng đang ở mức tương đối đắt đỏ.

Người ta không thể nhìn vào những biến động của thị trường mà không xem xét những thay đổi trong trật tự chính trị, đặc biệt là trong năm 2025. Bởi vì thị trường và nền kinh tế tác động đến chính trị, và chính trị lại tác động ngược lại thị trường và kinh tế, nên chính trị đã đóng một vai trò lớn trong việc dẫn dắt các thị trường và nền kinh tế. Cụ thể hơn đối với nước Mỹ và thế giới:

a) Các chính sách kinh tế đối nội của chính quyền Trump đã và đang là một canh bạc lớn vào sức mạnh của chủ nghĩa tư bản nhằm hồi sinh ngành sản xuất của Mỹ và thúc đẩy công nghệ AI của Mỹ, điều này đã góp phần vào những biến động thị trường mà tôi đã mô tả ở trên;

b) Chính sách đối ngoại của chính quyền Trump đã khiến một số nhà đầu tư nước ngoài lo ngại và quay lưng. Nỗi sợ hãi về các lệnh trừng phạt và xung đột đã thúc đẩy xu hướng đa dạng hóa danh mục đầu tư và mua vàng mà chúng ta đã thấy; và

c) Các chính sách này đã làm gia tăng khoảng cách giàu nghèo và thu nhập, bởi vì những người “có của” (nhóm 10% đứng đầu), vốn là các nhà tư bản, sở hữu nhiều tài sản hơn dưới dạng cổ phiếu và vì mức tăng thu nhập của họ lớn hơn.

Hệ quả của mục (c) là những nhà tư bản thuộc nhóm 10% này hiện không coi lạm phát là một vấn đề, trong khi đa số (nhóm 60% ở dưới) cảm thấy bị áp đảo bởi nó. Vấn đề giá trị đồng tiền, hay còn gọi là vấn đề khả năng chi trả (affordability), có lẽ sẽ là vấn đề chính trị số một trong năm tới, góp phần khiến Đảng Cộng hòa mất quyền kiểm soát Hạ viện và dẫn đến một năm 2027 đầy hỗn loạn trên lộ trình hướng tới cuộc bầu cử năm 2028 cực kỳ thú vị, nơi cuộc đối đầu giữa phe hữu và phe tả đang hình thành một cách gay gắt.

Phân biệt phe hữu và phe tả

Phe hữu (Right-wing) đại diện cho trường phái bảo thủ tài khóa và tự do thị trường, ưu tiên bảo vệ lợi nhuận doanh nghiệp và dòng vốn đầu tư (supply-side) với niềm tin rằng tăng trưởng sẽ tự lan tỏa.

Ngược lại, phe cánh tả (Left-wing) tập trung vào công bằng xã hội và tái phân phối của cải, ủng hộ sự can thiệp mạnh mẽ của Chính phủ để trợ cấp cho tầng lớp lao động và đánh thuế vào giới tinh hoa (Demand-side).

Sự phân cực này giờ đây không chỉ là mâu thuẫn ý thức hệ, mà chính là cuộc xung đột lợi ích kinh tế cốt lõi giữa tầng lớp sở hữu tài sản (Asset Holders) và tầng lớp làm công ăn lương (Wage Earners)

Cụ thể hơn, 2025 là năm đầu tiên trong nhiệm kỳ bốn năm của ông Trump mà ông nắm quyền kiểm soát cả hai viện, tình huống thuận lợi nhất để các tổng thống thúc đẩy những gì họ muốn. Vì vậy, chúng ta đã thấy một canh bạc đầy quyết liệt và tổng lực của chính quyền ông vào chủ nghĩa tư bản — chính sách tài khóa kích thích mạnh mẽ, cắt giảm các quy định để tiền và vốn trở nên dồi dào hơn, tạo điều kiện dễ dàng hơn để sản xuất hầu hết mọi thứ, tăng thuế quan để vừa bảo hộ các nhà sản xuất trong nước vừa thu ngân sách, và cung cấp các hỗ trợ chủ động cho sản xuất trong các ngành công nghiệp then chốt. Đằng sau những động thái này, ông Trump đã dẫn dắt một sự chuyển dịch từ chủ nghĩa tư bản thị trường tự do sang chủ nghĩa tư bản do chính phủ điều tiết.

Do cơ chế vận hành của nền dân chủ chúng ta, Tổng thống Trump có một đặc quyền hành động không bị cản trở trong hai năm, vốn có thể bị suy yếu đáng kể trong cuộc bầu cử giữa nhiệm kỳ năm 2026 và bị đảo ngược trong cuộc bầu cử năm 2028. Chắc hẳn ông cảm thấy rằng khoảng thời gian này là không đủ để hoàn thành những gì ông tin là cần thiết.

Ngày nay, hiếm khi một đảng có thể duy trì quyền lực lâu dài vì họ khó lòng thực hiện được những lời hứa nhằm thỏa mãn kỳ vọng về tài chính và xã hội của cử tri. Trên thực tế, có lý do để nghi ngờ tính hiệu quả của việc ra quyết định dân chủ khi những người đương nhiệm không thể cầm quyền đủ lâu để đáp ứng kỳ vọng của cử tri. Việc xuất hiện các chính trị gia dân túy từ cả phe tả lẫn phe hữu — những người cổ xúy cho các chính sách cực đoan để mang lại những cải thiện cực đoan, rồi sau đó thất bại và bị phế truất — đang trở thành một chuẩn mực ở các nước phát triển.

Những thay đổi liên tục từ thái cực này sang thái cực khác gây ra sự mất ổn định. Nó giống như tình trạng thường thấy ở các nước kém phát triển trước đây. Trong mọi trường hợp, ngày càng rõ ràng rằng một cuộc chiến lớn đang hình thành giữa phe cực hữu, hiện do Tổng thống Trump dẫn dắt, và phe cực tả.

Vào ngày 1 tháng 1 vừa qua, chúng ta đã thấy phe đối lập tập hợp lại khi Zohran Mamdani, Bernie Sanders và Alexandria Ocasio-Cortez cùng xuất hiện tại lễ nhậm chức của Mamdani để ủng hộ phong trào “Xã hội Dân chủ” chống lại các tỷ phú. Đây sẽ là một cuộc chiến về tài sản và tiền bạc, chắc chắn sẽ ảnh hưởng sâu sắc đến các thị trường và nền kinh tế.

Về sự thay đổi của trật tự thế giới và địa chính trị, năm 2025 đã chứng kiến một sự chuyển dịch rõ rệt từ chủ nghĩa đa phương (nơi các quốc gia sẵn lòng vận hành theo các quy tắc được giám sát bởi các tổ chức đa phương) sang chủ nghĩa đơn phương (nơi quyền lực thống trị và các quốc gia hoạt động vì lợi ích riêng của mình).

Điều này đã và sẽ tiếp tục làm gia tăng các mối đe dọa xung đột, dẫn đến việc tăng chi tiêu quân sự và vay nợ để tài trợ cho hoạt động này ở hầu hết các nước. Nó cũng góp phần làm gia tăng việc sử dụng các biện pháp đe dọa và trừng phạt kinh tế, chủ nghĩa bảo hộ, phi toàn cầu hóa, xuất hiện nhiều hơn các thương vụ đầu tư và kinh doanh, nhiều vốn nước ngoài cam kết đầu tư vào Hoa Kỳ hơn, đồng thời củng cố nhu cầu về vàng và làm giảm nhu cầu của khối ngoại đối với nợ, đồng đô la và các tài sản khác của Mỹ.

Về các thảm họa thiên nhiên, tiến trình biến đổi khí hậu vẫn tiếp tục diễn ra, trong khi ông Trump cũng đang dẫn dắt một số thay đổi về mặt chính sách trong việc chi tiêu tiền bạc và khuyến khích sản xuất năng lượng nhằm giảm thiểu hóa vấn đề này.

Về công nghệ, rõ ràng cơn sốt AI hiện đang ở giai đoạn đầu của một bong bóng đã có tác động lớn đến mọi thứ. Tôi sẽ sớm gửi bản giải thích về những gì các chỉ báo về bong bóng của tôi đang thể hiện, nên tôi sẽ không đi sâu vào chủ đề đó lúc này.

Trên đây đã là rất nhiều nội dung, và chúng ta vẫn chưa đề cập nhiều đến những gì đang diễn ra bên ngoài nước Mỹ. Tôi nhận thấy rằng việc hiểu rõ các mô hình lịch sử và các mối quan hệ nhân quả dẫn dắt chúng, việc có một kế hoạch hành động được hệ thống hóa và kiểm chứng kỹ lưỡng (backtest), cùng với việc sử dụng AI và dữ liệu lớn là vô cùng quý giá. Đó là cách tôi tham gia cuộc chơi này và là điều tôi muốn truyền tải đến bạn.

Tóm lại, tôi tin rằng những nhân tố nợ/tiền tệ/thị trường/nền kinh tế, yếu tố chính trị nội địa, các yếu tố địa chính trị (ví dụ: tăng chi tiêu quân sự và vay nợ để tài trợ), yếu tố tự nhiên (khí hậu) và yếu tố công nghệ mới (ví dụ: chi phí và lợi ích của AI) sẽ tiếp tục là những động lực chính định hình toàn bộ bức tranh, và những yếu tố này về cơ bản sẽ đi theo khuôn mẫu Chu kỳ Lớn (Big Cycle) mà tôi đã trình bày trong các cuốn sách của mình.

Vì bài viết này quá dài, tôi sẽ không đi sâu hơn vào tất cả những điều này ngay bây giờ. Nếu bạn đã đọc cuốn sách của tôi có tên Cách các quốc gia phá sản: Chu kỳ Lớn (How Countries Go Broke: The Big Cycle), bạn sẽ biết tôi nghĩ gì về cách chu kỳ này sẽ tiến triển, và nếu bạn muốn tìm hiểu thêm mà chưa đọc nó, tôi khuyên bạn nên tìm đọc.

Về việc phân bổ danh mục đầu tư, mặc dù tôi không muốn đóng vai trò là cố vấn đầu tư của bạn (nghĩa là tôi không muốn bảo bạn phải giữ những vị thế nào và bắt bạn chỉ làm theo lời khuyên của tôi), nhưng tôi muốn giúp bạn đầu tư hiệu quả.

Tôi nghĩ bạn có thể suy đoán được những loại vị thế mà tôi thích và không thích, nhưng điều quan trọng nhất đối với bạn là khả năng tự mình đưa ra các quyết định đầu tư, cho dù đó là việc đặt cược vào thị trường nào sẽ hoạt động tốt hay kém, hay xây dựng một danh mục phân bổ tài sản chiến lược giúp bạn nắm giữ dài hạn, hoặc lựa chọn những nhà quản lý đầu tư hiệu cho bạn.

Nếu bạn muốn nhận lời khuyên của tôi về cách thực hiện những điều này một cách hiệu quả để giúp bạn đầu tư thành công, tôi khuyên bạn nên tham gia khóa học Các Nguyên tắc Thị trường của Dalio (Dalio Market Principles) do Học viện Quản lý Tài sản Singapore (WMI) phát hành.